Back in Business…

Após um retemperador período de férias em que todos nos afastamos um pouco da realidade, eis que estamos de volta ao quotidiano com tudo o que isso implica.

Após um retemperador período de férias em que todos nos afastamos um pouco da realidade, eis que estamos de volta ao quotidiano com tudo o que isso implica.

Novos tempos, velhos problemas, depois de termos rumado a sul assolados com uma das maiores crises financeiras de que há registo, o retorno à rotina não se pode dizer que seja mais calmo, entre falências de grandes bancos com óbvias repercussões na economia mundial já de si um pouco abalada e até o recrescer de conflitos mais ou menos velados entre grandes potências mundiais.

Apesar deste cenário mundial, temos que ao nível do átomo (individuo) continuar a gerir os nossos recursos de forma mais eficiente possível e ampliar a criação de riqueza que se traduz na única forma de elevar os nossos padrões de vida.

Depois desta inevitável “rentrée”, passemos ao tema que nos tem ocupado ao longo dos meses, ou seja, a compressão e consequente melhor preparação para escolher as melhores opções de seguro.

Face ao enorme peso da componente automóvel na estrutura de custos com seguros das famílias e empresas de Portugal, pretende-se enquadrar as diferentes alternativas deste ramo de seguros com uma análise o mais detalhada possível ao mesmo, começando desde logo com a cobertura que usualmente consome a maior fatia do custo, a responsabilidade civil.

A responsabilidade civil automóvel é a única que é de subscrição obrigatória, foi recentemente objecto de uma uniformização ao nível europeu, tendo sido aumentados os capitais mínimos desta cobertura que a lei impõe, para a generalidade dos veículos, o capital mínimo obrigatório de responsabilidade civil automóvel seja de 1.200.000 euros, por acidente, em danos corporais e de 600.000 euros, por acidente, em danos materiais.

Uma das particularidades desta cobertura, também uma das mais desconhecidas do consumidor, é o facto de esta cobertura deixar de fora o condutor, sendo desejável subscrever a cobertura de protecção ao condutor disponível na maior parte dos produtos automóvel disponíveis no mercado.

Refira-se que de forma antagónica com o condutor, todos os restantes ocupantes estão abrangidos pela cobertura de responsabilidade civil, o que permite a não subscrição da cobertura de ocupantes e a consequente poupança.

Nuno Costa

Gestor de Clientes - Código Segur

Últimos Artigos

-

18 Outubro 2024

Seguros de saúde pagos pelas empresas vão v...

-

21 Janeiro 2021

Juros negativos e pandemia afundam seguros de...

-

01 Março 2020

7 Perguntas que deve fazer antes de subscreve...

-

01 Março 2020

Transposição da 5ª Directiva Europeia

Sempre a pensar em si

Artigos Relacionados

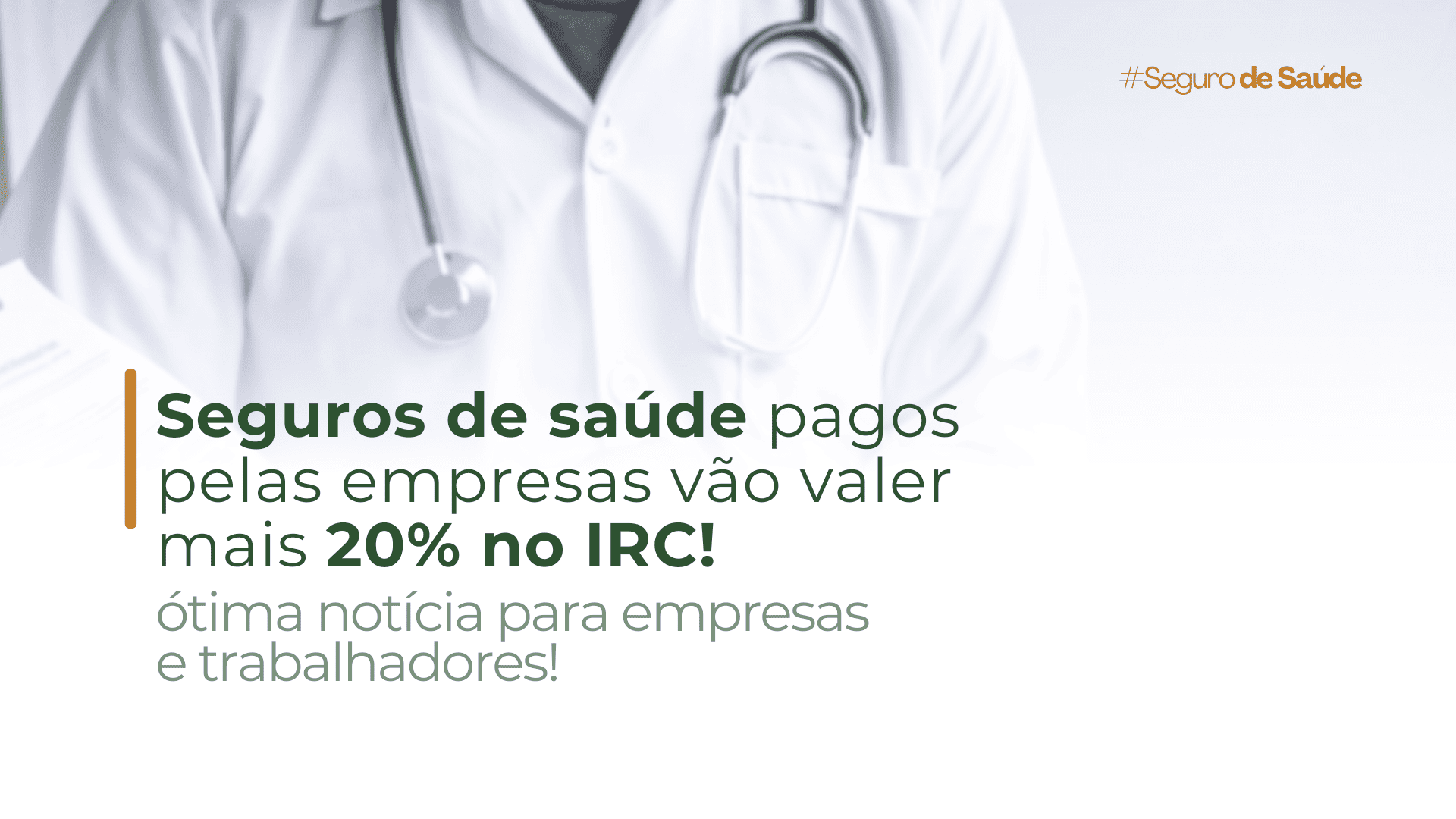

Seguros de saúde pagos pelas empresas vão v...

Seguros de saúde pagos pelas empresas vão valer mais 20% no IRC!

7 Perguntas que deve fazer antes de subscreve...

Quais as perguntas que deve fazer antes de subscrever um seguro?

Transposição da 5ª Directiva Europeia

A futura transposição da 5º Directiva Europeia sobre o Seguro Automóvel para a legislação nacional.

COSEC divulga estudo sobre Seguro de Crédito...

As empresas que recorrem ao Seguro de Créditos para se protegerem de incobráveis por parte de clientes, conseguem ter ...

Fundación MAPFRE atribui nova Bolsa de Espec...

A Delegação da Fundacion Mapfre em Portugal atribuiu, mais uma ves, uma Bolsa de Especialização em Segurança Indust...

Credito y Caucion e Atradius concluem process...

Atradius e Credito y Caucion, segunda e quarta maiores seguradoras de crédito do mundo, anunciaram hoje a conclusão da...